|

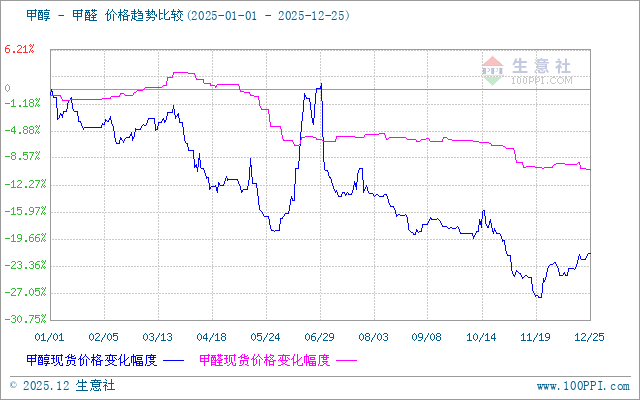

2025年國內甲醛市場在供需矛盾加劇的背景下整體承壓,價格跌至近年低位。展望2026年,市場出現強勁“反彈”的預期較弱,更可能呈現 “底部企穩、溫和修復” 的格局。 一、2025年市場回顧:多重壓力下的深度回調 1. 全年走勢:沖高回落,年末探底

據生意社商品行情分析系統監測,截至12月25日,山東地區甲醛均價報1040元/噸,年內下跌10.15%。一季度行情短暫上行至年內高點,自二季度起進入明顯的下跌通道,雖然三季度有所盤整,但四季度跌勢延續并創下五年以來新低。 2. 價格下跌背后的三大核心原因 · 需求端支撐乏力:甲醛最大的下游應用是人造板(用于生產脲醛樹脂等),其需求與房地產市場緊密相關。2025年房地產行業持續調整,導致傳統主力需求疲軟。盡管汽車內飾、工程治理等領域需求有一定增長,但難以完全抵消傳統市場的下滑。

· 成本支撐顯著減弱:甲醇是生產甲醛的最主要原料,其成本約占甲醛生產成本的60%以上。2025年,甲醇市場自身也供應充裕、價格走弱,使得甲醛價格失去了關鍵的底部支撐。 · 行業內部競爭加劇:甲醛行業產能集中度較低,市場參與者眾多。在需求不振時,企業為維持開工和市場份額,容易采取降價競爭策略,進一步壓制了價格水平。 二、2026年行情展望:反彈動能不足,預計低位盤整 綜合來看,推動甲醛價格在2026年實現大幅反彈的驅動因素目前尚不明顯,市場預計將繼續消化過剩產能,并等待需求端的實質性改善。 1. 主要增長制約因素 傳統主力:人造板需求的結構性下滑。人造板是甲醛最大的消費市場,但未來需求下滑幾乎是定局,這主要源于強制性標準升級和下游房地產調整的雙重壓力。 ·政策強制升級,削減單位用量:自2026年6月1日起,人造板制品將全面淘汰E1級產品,標準提升至E0級甚至更高的ENF級。這意味著企業必須使用更環保的膠黏劑,直接導致每立方米板材的甲醛消耗量減少。 ·下游行業低迷,總量需求疲軟:人造板與房地產緊密關聯。當前房地產市場處于調整期,新房開工量下滑,導致對板材的基礎總量需求疲軟。行業內部因此競爭激烈,價格戰頻發。 2. 潛在的支撐與轉機 高端與新興領域:需求的穩定器與新引擎。這部分需求雖然基數不如人造板,但增長確定,是未來行業轉型的關鍵。 · 多聚甲醛:它是甲醛的重要下游衍生物,形態穩定,便于運輸。其需求與農業(草甘膦等農藥)、汽車(工程塑料POM)、電子電器等行業掛鉤,受房地產影響小。行業分析預計其需求將保持穩定增長。 · 三聚氰胺甲醛樹脂:需求呈現明顯分化。傳統應用(如浸漬紙)隨人造板升級而承壓。但作為模塑料,在新能源汽車內飾件、高端電器、仿瓷餐具等領域需求正快速增長,成為一個亮點。 · 其他工業領域:甲醛在紡織助劑、醫農藥中間體、皮革鞣制劑等領域的應用相對穩定,是需求的另一個基本盤。 成本端存在波動可能:甲醇價格受能源政策、進口情況等因素影響,若未來出現階段性上漲,將對甲醛價格形成成本推動。 產能結構持續優化:在環保和安全政策驅動下,部分落后、分散的產能將持續退出市場,有助于改善行業的整體供需格局。 三、給不同市場參與者的建議 · 對于生產企業:建議將重點從規模擴張轉向成本控制和產品升級。關注高濃度、低雜質、適用于高端衍生品生產的甲醛產品,以提升競爭力并規避低端市場的激烈競爭。 · 對于貿易商與下游用戶:2026年市場可能仍以區間震蕩為主,建議采取“少量多次”的采購策略,在價格低位時建立階段性庫存,避免在單一高位點大量囤貨。同時,密切關注甲醇價格和房地產政策的動向。 · 對于投資者:需要認識到甲醛行業已進入成熟期,整體增長平穩。投資機會可能更多存在于產業鏈的細分領域,例如甲醛下游的高附加值特種樹脂、環保型膠粘劑,或上游高效的甲醇生產工藝。 |

- [2025-12-23]·山東省出臺應急處置保障技術規范

- [2025-12-19]·《科學》雜志發布2025年度十大科

- [2025-12-19]·華魯恒升荊州子公司獲20億元增資

- [2025-12-19]·揚州惠通3萬噸聚乳酸(PLA)切片

- [2025-12-19]·蘇州大學-長華化學離子液體聯合

- [2025-12-25]·十四部門部署開展網售工業產品質

- [2025-12-25]·氮肥行業2025年持續承壓

- [2025-12-25]·2025年無機鹽行業總產值將突破68

- [2025-12-24]·新型有機材料讓離子在固態中自由

- [2025-12-24]·科學家找到一種讓材料既能隔熱又

山東省濟南市文化東路80號郵編:250014電話:0531—86399950、86399980、86399990傳真:0531—86399186

山東化工網在線交流:

Copyright(C)山東省化工情報信息協會 版權所有 備案號:魯ICP備2021036540號

魯公網安備 37010202001033號

魯公網安備 37010202001033號