近期碳酸二甲酯延續跌勢

文章來源:生意社 更新時間:2025-12-24 20:27:00

|

行情綜述:價格持續下行(12.10-12.24)

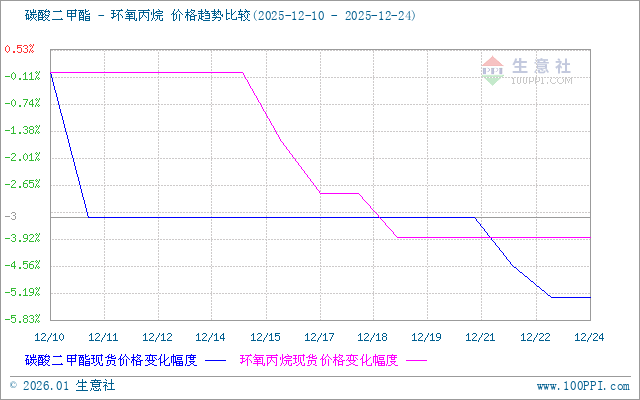

據生意社商品行情分析系統監測,截至12月24日,國內工業級碳酸二甲酯均價為4166元/噸,12月中旬下跌5.3%。市場在供應壓力持續增加、成本支撐減弱及需求平淡的共同作用下,延續了12月以來的下跌趨勢。 供應端:裝置重啟,供應壓力成為核心利空 供應大幅增加是導致本輪行情轉向的最根本原因。12月以來,前期停車或檢修的裝置集中重啟并滿負荷生產。面對供應增加,部分生產企業庫存有所累積,為促進銷售、降低庫存壓力,紛紛采取降價策略,進一步加劇了市場的看空情緒和價格的下行慣性。 需求端:剛需為主,買盤意愿低迷 下游需求未能對市場形成有效支撐。主力下游如聚碳酸酯、醫藥固光等行業多以剛需采購維持生產,且普遍對后市持觀望態度,入市采購謹慎。在價格處于下行通道時,下游“買漲不買跌”的心態明顯,僅維持小單、按需補貨,無法消化快速增加的供應量,導致市場成交難以放量。 成本端:原料價格下跌,支撐位下移

截至12月24日,主要原料環氧丙烷的基準價為7850元/噸,本旬內下跌3.88%。原料成本的同步下滑,使得碳酸二甲酯的成本支撐顯著減弱。在供需矛盾本就突出的背景下,成本重心的下移為產品價格打開了更大的下行空間,削弱了生產企業的挺價能力。 后市展望:供需博弈持續,市場或延續偏弱震蕩 12月中旬,碳酸二甲酯市場在供應恢復、需求平淡、成本塌陷的三重壓力下,延續了明確的下跌趨勢。其中,供應端的快速恢復是導致本輪行情轉向和持續下行的最核心矛盾。展望后市,市場能否止跌企穩,關鍵在于供應過剩的局面能否通過企業的主動減產得到緩解。在出現明確的供應收縮信號前,預計市場將維持弱勢震蕩格局。 |

相關新聞

- [2025-12-23]·山東省出臺應急處置保障技術規范

- [2025-12-19]·《科學》雜志發布2025年度十大科

- [2025-12-19]·華魯恒升荊州子公司獲20億元增資

- [2025-12-19]·揚州惠通3萬噸聚乳酸(PLA)切片

- [2025-12-19]·蘇州大學-長華化學離子液體聯合

- [2025-12-24]·新型有機材料讓離子在固態中自由

- [2025-12-24]·科學家找到一種讓材料既能隔熱又

- [2025-12-24]·陶瓷球在精密傳動件上的應用

- [2025-12-24]·南化貴金屬催化劑助力橡膠防老劑

- [2025-12-24]·纖維素合成淀粉轉化率提升至93.3%

主辦單位:山東省化工情報信息協會

山東省濟南市文化東路80號郵編:250014電話:0531—86399950、86399980、86399990傳真:0531—86399186

山東化工網在線交流:

Copyright(C)山東省化工情報信息協會 版權所有 備案號:魯ICP備2021036540號

山東省濟南市文化東路80號郵編:250014電話:0531—86399950、86399980、86399990傳真:0531—86399186

山東化工網在線交流:

Copyright(C)山東省化工情報信息協會 版權所有 備案號:魯ICP備2021036540號

魯公網安備 37010202001033號

魯公網安備 37010202001033號